Новости Союза "Ячмень, солод, хмель и пиво России"

Пивные спикеры

Роль отраслевых союзов и ассоциаций Прежде чем перейду к основной теме своего выступления, хотел бы вспомнить, что лет 12 назад или 10 лет назад именно в этом зале проходил съезд ... |

Пивная почта

Пивной обзор первой недели декабря

Так, на российском рынке цены на кормовой ячмень достигли 7625 руб. что примерно на 9,5 долларов США выше средних ноябрьских значений. На юге России цена достигла 231 долларов США за тонну. В Германии, несмотря на низкий объем урожая ячменя (получившего название «кошмар для пивоваренных компаний» из-за политики субсидирования производителей био-топлива), сохраняется вот уже на протяжении длительного периода сокращение потребления пива, что на фоне резкого роста цен на сырье способствует увеличению объемов экспорта солода. Последний только в 2010 вырос на 114 000 тонн и достиг 494 000 тонн, против 295 000 тонн в прошлом году. Следует также отметить и крупную закупку ячменя Японией - только во Франции было приобретено 16 254 тонны кормовой пшеницы и 2 500 тонны пивного ячменя (на тендерной основе, введенной для снижения госконтроля импорта зерна).

| Сорт | Урожай 2010 | Урожай 2011 | ||

| 2ряд. ячмень | EUR 215.0 - 219.0 | 2.36% | EUR 210.0 - 214.0 | 1.92% |

| 6ряд. ячмень | EUR 194.0 - 198.0 | 1.55% | EUR 190.0 - 194.0 | 2.13% |

| Солод 2ряд. | EUR 418.5 - 422.5 | 1.57% | EUR 410.0 - 414.0 | 1.23% |

| Солод 6ряд. | EUR 392.5 - 396.5 | 1.02% | EUR 385.5 - 389.5 | 1.31% |

| Кормовой | EUR 175.0 - 179.0 | 2.31% | -- | -- |

Поддержку ценам в обзорном периоде оказывали как стремление ухода от валютных рисков, психологические аспекты трейдинга по техническим уровням, о котором мы писали в предыдущем обзоре, а также ожидания предновогоднего ралли.

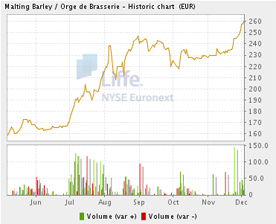

Европейские фьючерсы практически всю неделю находились в растущем канале, в частности, мартовский контракт на хороших объемах достиг 3 декабря 258.75 евро за тонну (253.50 - 02/12/10; 253.50 - 01/12/10; 252.00 - 30/11/10; 248.00 - 29/11/10).

Аналогичная динамика в целом наблюдалась и в США. Растущие цены на кукурузу оказали хорошую поддержку и на ячмень. Цена мартовского фьючерса (EOB1H) к концу недели выросла до 258.75 долл., достигая максимума 261.00 долл. за тонну.

Динамика цен на мартовский фьючерс пивного ячменя (NYSE) (3 декабря 2010)

Пересмотр урожай ячменя в Канаде с 8259 тыс. т в октябре до 7605 тыс. т. в декабре на фоне общего роста зерновых в мире привело к резкому отскоку цен.

Цена на январский фьючерс кормового ячменя в Канаде WESTERN BARLEY (AFB1F).

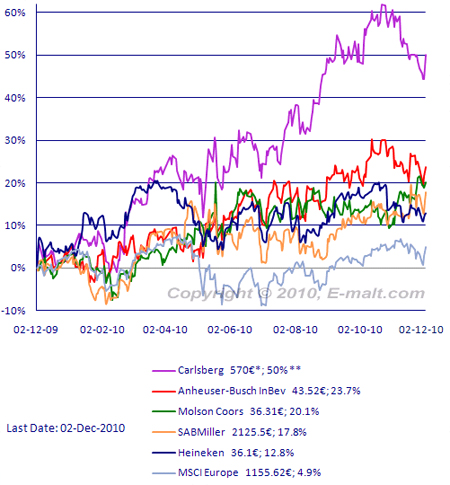

Оживление на фондовых площадках не обошло вниманием и бумаги лидеров пивной отрасли (свыше 50% мирового объема производства пива).

Динамика акций крупнейших пивных компаний на 3 декабря 2010

Акции Carlsberg подорожали на торгах в Копенгагене на 4,65% вслед за решением ФИФА провести чемпионат мира по футболу 2018 г. в России.

Carlsberg в Китае также не отстает от своих коллег и получил недавно окончательное одобрение правительства Китая на увеличение своей доли в Chongqing Brewery Carlsberg A/S - сделка, в результате которой доля датской компании достигнет 29,7%, обойдется ей в 359 млн. долларов США.

Carlsberg в Китае также не отстает от своих коллег и получил недавно окончательное одобрение правительства Китая на увеличение своей доли в Chongqing Brewery Carlsberg A/S - сделка, в результате которой доля датской компании достигнет 29,7%, обойдется ей в 359 млн. долларов США. Крупнейшая в мире пивоваренная компания Anheuser-Busch InBev, подписала контракт с China National Research Institute of Food and Fermentation Industry (CNRIFFI) на создание в стране крупнейшего исследовательского центра, который будет располагаться в Wuhan и объединит четыре исследовательских центра Anheuser-Busch InBev, расположенных в Beijing, Wuhuan, Harbin и Putian. Данный центр будет обслуживать не только китайский, но и весь азиатско-тихоокеанский рынок. Anheuser-Busch InBev уже инвестировала в китайскую пивоваренную отрасль 150 млн. долл.

Крупнейшая в мире пивоваренная компания Anheuser-Busch InBev, подписала контракт с China National Research Institute of Food and Fermentation Industry (CNRIFFI) на создание в стране крупнейшего исследовательского центра, который будет располагаться в Wuhan и объединит четыре исследовательских центра Anheuser-Busch InBev, расположенных в Beijing, Wuhuan, Harbin и Putian. Данный центр будет обслуживать не только китайский, но и весь азиатско-тихоокеанский рынок. Anheuser-Busch InBev уже инвестировала в китайскую пивоваренную отрасль 150 млн. долл.  Tsingtao Brewery Co Ltd подписала соглашение с японской Asahi Breweries Itochu (Holdings) Ltd об управлении 55% акций недавно приобретенного Asahi Breweries китайского подразделения - Hangzhou Xihu Beer Asahi. Остальные 45% вместе с 16 брендами приобрела China Resources Snow Breweries Co Ltd за 268 млн. юаней, которая владеет 5 пивоварнями и собирается за счет этой сделки увеличить производственные мощности в провинции Zhejiang до 2 млн.гл.

Tsingtao Brewery Co Ltd подписала соглашение с японской Asahi Breweries Itochu (Holdings) Ltd об управлении 55% акций недавно приобретенного Asahi Breweries китайского подразделения - Hangzhou Xihu Beer Asahi. Остальные 45% вместе с 16 брендами приобрела China Resources Snow Breweries Co Ltd за 268 млн. юаней, которая владеет 5 пивоварнями и собирается за счет этой сделки увеличить производственные мощности в провинции Zhejiang до 2 млн.гл.На долю трех крупнейших производителей: CR Snow, Tsingtao and Yanjing, уже приходится 47% национального производства. (всего же в Китае всего порядка 200 компаний, владеющих 479 пивоварнями, из числа которых можно исключить 39 компаний с их 46 пивоварнями, которые используют изношенное старое оборудование).

По прогнозным оценкам консалтингового агентства Canadean в период до 2015 в мире продолжится рост потребления пива на душу населения (до 30 л), при этом доля стран Азии на глобальном рынке пива достигнет 40%. Причем, лишь на долю Китая (в 2009 объем китайского рынка составил 441,6 млн.гл) придется около 25% мирового потребления пива (573 млн. гл, что вдвое превысит показатель по США).

Российский же рынок, который до кризиса показывал лучшие темпы роста (11% в среднем за 1999-2008) и занял 3 строчку после США (111,6 млн. гл в 2009), в кризисный период сократился на 4% в 2009 и 7% в текущем году и по прогнозам до 2015 года будет восстанавливаться темпами не превышающими 4%.

В посткризисный период пальма первенства по темпам развития перейдет таким странам Азии, как Казахстан, Вьетнам, Индия. Учитывая стагнацию традиционных рынков, у мировых лидеров производителей пива нет иного пути, как агрессивно усиливать свое присутствие в динамично растущих странах Азии и, в особенности в Китае, где правительство всячески поощряет расширение внутреннего спроса. Подтверждением тому можно считать отчеты крупнейших пивных компаний Китая с двузначными показателями роста производства за текущий год: China Resources Snow Breweries, 49% которой принадлежит - SABMiller, только в 2010 увеличила производственные мощности на 20 млн.гл.

- Пивной обзор второй недели декабря

- Пивное противостояние

- Пивной интернет Хейнекен

- Пивная экология Великобритании

- Пивная банка и ФАС

- Пивной маркетинг «Очаково»

- Пивные налоги Великобритании

- Пивная компания и налоги

- Пивной обзор четвертой недели ноября

- Пивная музыка в стиле джаз

Пресс-релизы

- Возможности «Сибстекла» показали ученым Института экономики и организации промышленного производства СО РАН

- «Сибстеклу» вновь присвоен наивысший рейтинг привлекательности работодателя

- «Сибстекло» поддержало авиационный фестиваль, посвященный юбилею Великой Победы

- «АБ ИнБев Эфес» - официальный партнер ФК «Локомотив»

- «Сибстекло» увеличило выпуск продукции на 13 %

Новости союза пивоваров

- Более 80 городов России приняли участие во Всемирном дне ответственного потребления пива

- Программа Форума «Пивоваренная отрасль – 20 лет вместе»

- По итогам 6 месяцев 2019 года в пивоваренной отрасли отмечается положительная динамика

- Союз российских пивоваров подвел итоги работы пивоваренной отрасли в 2018 году

Пивные новости в картинках

Презентация Богерхоф

В четверг в Москве состоялась презентация пива первого пивоваренного завода города Анапы «Богерхоф», производящего пиво по классической немецкой технологии. Владелец пивоварни Алексей Богер лично угощал пивом «Das bier» 3-х сортов:

Презентация Кирин Ичибан

Пиво, гейши, суши и Кирин на 14-ти гектарах «Московской Пивоваренной Компании» провели презентацию японского пива «Кирин Ичибан», производство которого доверили МПК на ближайшие двадцать лет. Размах рекламной кампании (по неофициальным

Пивные библиотеки

Пивные библиотеки, или проще говоря – пивотеки, все больше набирают популярность по всей Чешской Республике. Отличие их от простых сетевых магазинов или пивных в том, что это специализированные точки продаж

Пивные туристы

Довольно часто можно встретить объявления о турах и экскурсиях на пивные заводы восточной Европы, например вот свежие новости из чехии: "До 20 марта чешскую пивоварню Bud?jovick? Budvar в Ческе-Будеевице

Пивной фестиваль

В течение 17 дней (с 12.05. по 28.05.2011 г.) в Праге будет проходить пивной фестиваль. В восьми огромных палатках общей вместимостью 10 000 посадочных мест будут представлены 70 марок лучших

Будвайзер

Пиво BUD можно увидеть в 79 фильмах, среди которых такие мировые блокбастеры, как «Человек-паук», «Бэтмен: Начало», «Ангелы Чарли: Только вперед», «Ванильное небо», «Миссия невыполнима 3», «Хранители», «Темный рыцарь», «12 друзей

Пивное качество

В рамках мониторинга сотрудниками ГУП г. Москвы «Московское качество», было обследовано 32 организации розничной торговли, что составляет 0,5% от общего числа предприятий розничной торговли г. Москвы. Обследованию подлежали специализированные магазины

Пивная резолюция

Сегодня в Москве прошло открытое заседание Наблюдательного совета за соблюдением «Кодекса коммерческих коммуникаций» Союза российских пивоваров. Согласно регламенту работы в обед должна была быть вынесена резолюция. Обсуждение и просмотр рекламных

Пивные кони Будвайзер

Выручка компании выросла на 8,7% - до 29,172 млрд. долл. против 26,824 млрд. долл., полученных за аналогичный период годом ранее. Операционная прибыль увеличилась на 11,7% - до 9,061 млрд. долл.

Статистика потребительских цен

| Индекс потребительских цен РФ, в % к соответствующему месяцу прошлого года | |||

| Пиво отечественное, л | Пиво зарубежных торговых марок, л | ||

| 2013 | 2013 | ||

| январь | 111,36 | 106,94 | |

| февраль | 111,15 | 106,29 | |

| март | 111,52 | 106,42 | |

| Индексы цен производителей сельскохозяйственной продукции РФ, в % к соответствующему месяцу прошлого года | |||

| | Ячмень | ячмень продовольственный | ячмень фуражный |

| | 2013 | 2013 | 2013 |

| январь | 132,96 | 127,05 | 134,70 |

| февраль | 134,72 | 129,33 | 136,28 |

| март | 134,79 | 129,18 | 136,41 |

Случайные записи из каталога пивных

")